PCB行业基调

2016年,中国电子信息制造业规模约RMB12.2万亿,增速8.4%;利润总额6464亿元,同比增长16.1%;全球超2万亿美金规模以上

1、关键器件:IC 3389亿美元、显示屏1195亿美元、线路板656亿美元、等等

2、市场总量稳步增长,智能化、万物互联化之下的“电子+”

3、物理形态、结构可能会发生变化(SIP、新型材料),但“线路板”的本质属性不变

4、定制化的B-B产品不容易出现泡沫,无差异化的B-B会出泡沫,导致产能过剩。

5、高度分散的行业,CR5=20%,CR10=32%(定制原因)

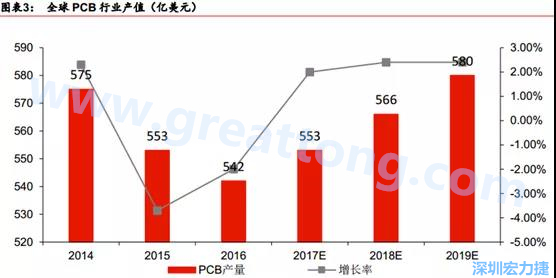

一、市场规模&增速

预计 2018 年

PCB 产业同比成长 2%达到 560 亿美金,中国目前产值占50%的份额。(包含外资内地建厂)

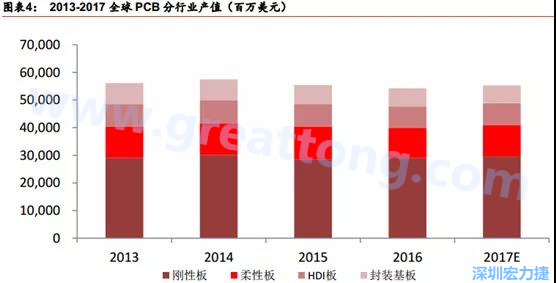

二、细分品类结构

根据 Prismark 的预计,从 2016-2021 年 6 年复合增长率来看,增速最高的是柔性板 3%,其次是 HDI 板 2.8%,多层板 2.4%,单/双面板 1.5%,封装基板 0.1%。

需求偏重高阶产品, FPC、 HDI 板、多层板增速领先 。新增产能扩产方向

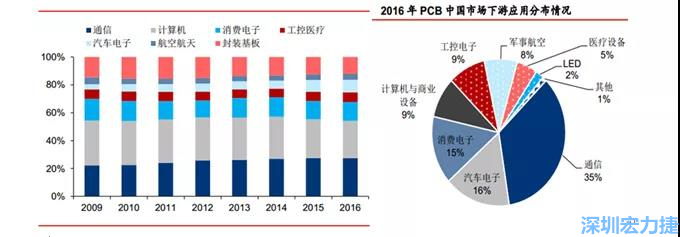

三、历年下游应用分布及占比情况

下游核心需求集中在,通信、电子、汽车、计算机等领域。

四、全球市场格局

PCB产业正在不断向大陆迁移(覆盖这个行业的核心逻辑)

PCB产业转移路径: 美国(90年代顶峰)→日本(00年代顶峰)→台湾(目前顶峰)→ 大陆 重点:产业转移趋势确立

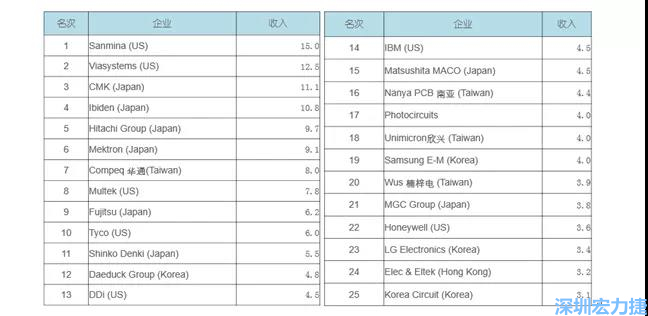

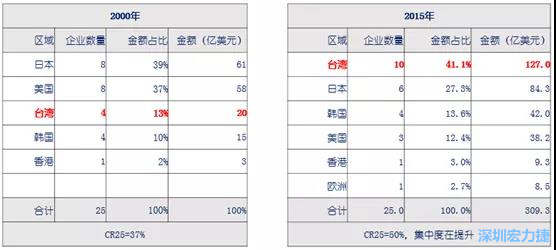

2000年全球PCB前25名(单位:亿美元)

2015年全球PCB前25名(单位:亿美元)

前25名比较(2000年VS2015)

从企业数量和金额占比可以充分感受到台湾企业这段时期的快速成长。国内企业将走类似台湾发展的路径成长。

2015年和2016年的数据已经开始体现国内企业的成长数据了

2015NTI百强分布

2016NTI百强分布

全球上榜数量113家,中国企业上榜企业数量为45家(比上年度增长11家),数量占39.8%;中国上榜企业营收增长13.5%;全球百强企业平均衰退2.1%;除中国企业外,其他世界PCB企业平均衰退5.2%;内资PCB最好的排名还在20-30名,成长潜力巨大。

2025预测(展望)

1、中国大陆内资PCB产值将占全球的50%以上。(目前20%)

2、至少还有30个PCT的空间,1500亿人民币(总量5000亿)。

3、将从百强企业数量第一过渡到收入第一。

4、前30强,内资企业或将超过一半。

5、将出现100亿元级的内资PCB企业群。

简单回顾其他市场衰退期表现

日本市场

2008 年全球金融危机的冲击,日本的电子产业傲视群雄的风光不再,海外市场需求急剧萎缩,同时日元的升值更是雪上加霜;国际竞争对手的迅速崛起,挤压了日本电子产业的成长空间。日本企业注重在细分领域做到极致,而在提供一体化解决方案方面,应对客户的需求以及市场等发生的变化能力偏弱,产业链缺乏弹性。

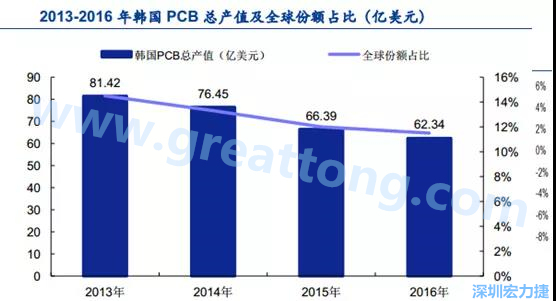

韩国市场

韩国三星、 LG 等企业极大带动了本土消费电子产业链的崛起;韩国 PCB 企业的全产业链覆盖,从设备材料到制造环节,国产化率非常高;不断从日本、美国引进领先技术, PCB 产品逐渐转移至高附加值 PCB 产品,包括多层板、 HDI 板、 FPC 软板、 RF-PCB、 IC 基板等,不断调整产品结构升级换代。成也萧何败萧何!

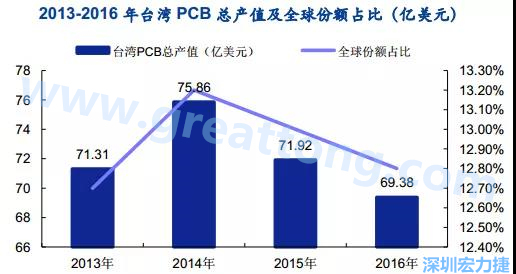

台湾市场

台湾的多数企业是苹果的供应商,相对于其他的消费电子设备,苹果产品质量更高,要求更严格,同时,随着产品周期越来越短,产品更新迭代频率加速,及时应对变化实现量产是台湾企业成功的关键性因素;

台湾本土材料供应链齐全, 提供高端材料诸如层压板和铜箔,无需依赖于日本材料生产商而有效地降低了生产成本

台湾企业的整体繁荣主要是中高端消费电子驱动的,当消费电子的需求被充分激发,市场的天花板到来的时候自然就开始衰退了。(可以观察手机行业近两年增速)

但台湾市场最有借鉴意义,2000-2015年台资企业成长背景。

PCB产业转移路径: 美国(90年代顶峰)→日本(00年代顶峰)→台湾(目前顶峰)→ 大陆。亚洲四小龙的崛起,台湾成为全球电子制造中心,PCB配套产业链快速发展,大陆成为全球电子制造中心,台资PCB在大陆进一步发展。

深圳宏力捷推荐服务:PCB设计打样 | PCB抄板打样 | PCB打样&批量生产 | PCBA代工代料